来源:金信期货 作者:金信期货

研报正文

【内容提要】

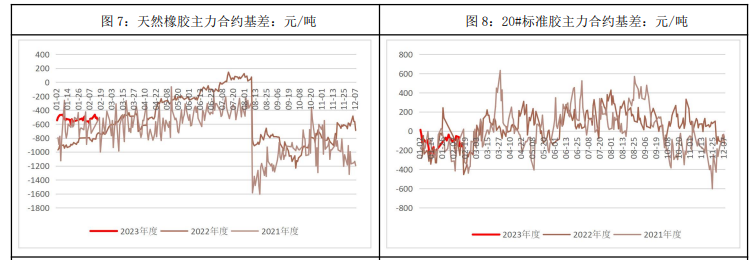

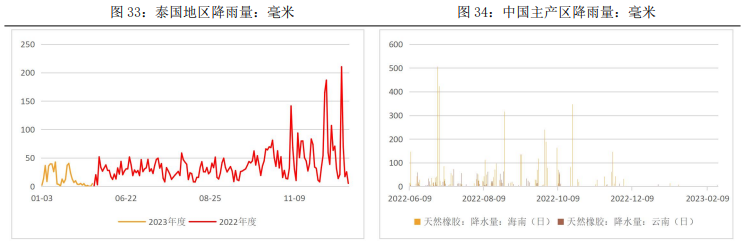

供应:国内云南和海南产区进入停割期,全球逐渐进入减产期,供应端持续缩量,这对原料的价格有所支撑,泰国橡胶方面,本周生胶片均价在47.21泰铢/公斤,环比下跌0.19%;烟胶片均价49.37泰铢/公斤,环比下跌0.41%;胶水均价49.24泰铢/公斤,环比上涨1.11%;杯胶均价39泰铢/公斤,环比下跌1.17%。

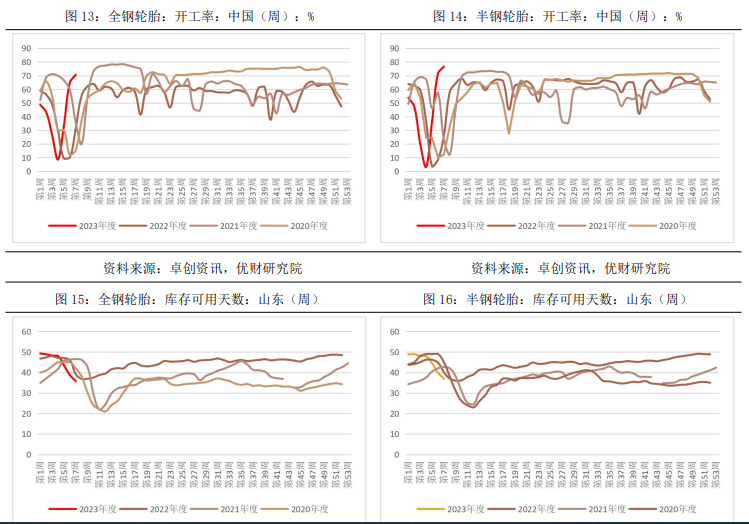

需求:下游轮胎企业开工进一步恢复,部分工厂年前备货有限,周内维持逢低买入,部分胶种成交气氛尚可。但部分非轮胎橡胶制品开工整体恢复有限,交投改善相对有限。本周山东地区轮胎企业全钢胎开工负荷为67.23(+5.31)%,国内轮胎企业半钢胎开工负荷为72.02(+4.02)%。本周轮胎库存继续去库,山东地区全刚轮胎库存天数35.75(-3)天,半钢轮胎库存天数36.95(-2.96)天。

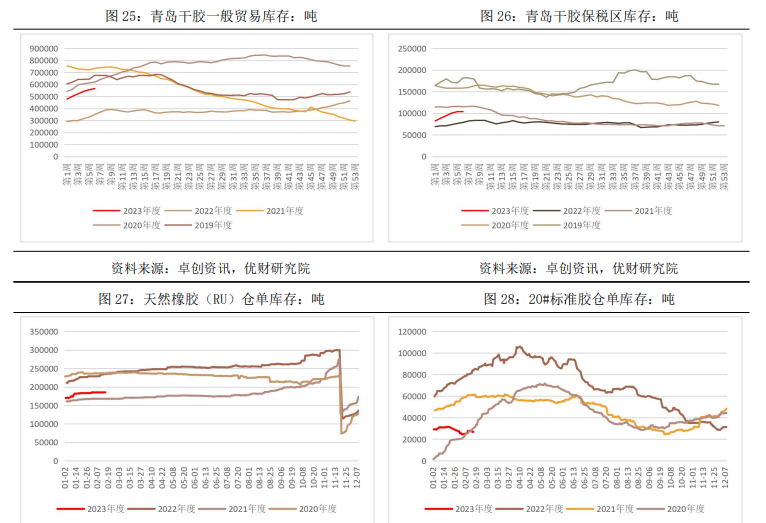

库存:本周青岛天然橡胶库存仍延续累库,截至第五周青岛地区干胶现货库存55.6159(+1.3747)万吨,青岛保税区干胶库存10.375(0.3305)万吨。截至2月17日,天然橡胶仓单库存18.5580(+0.0460)万吨,20#标准胶仓单库存2.6652(-0.1109)万吨。

【操作建议】

供应端短期暂无明显压力,随着逐渐进入减产期后续仍存缩减的预期,需求端本周延续走高,企业生产积极性较高。需求转好叠加供应季节性收缩,预计天然橡胶下方空间有限,12500下方关注做多机会。关注轮胎需求转好预期下,多NR空RU的套利。

【风险提示】

原油价格大幅反弹;需求大幅改善;宏观政策管控。

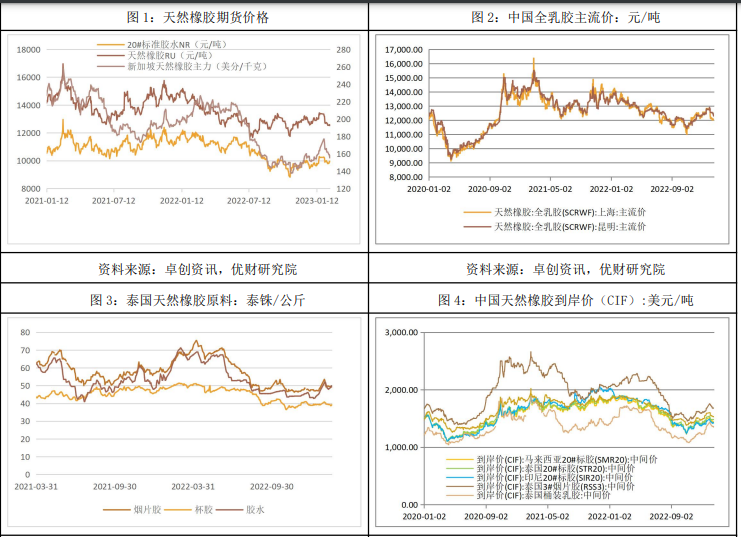

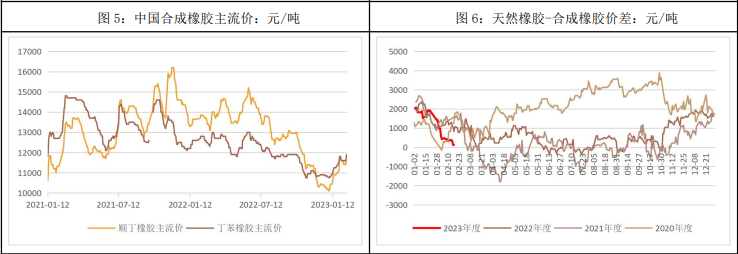

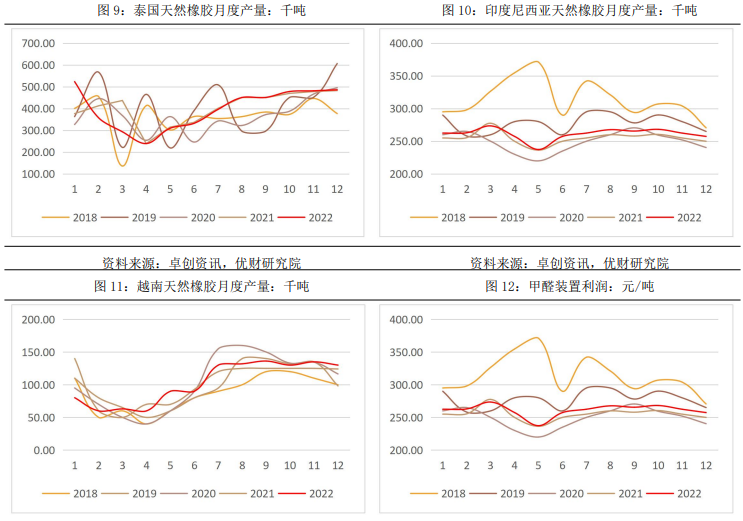

一、期现价格

二、基本面数据及图表

1、供应:

2、需求:

3、库存:

4、利润

5、降雨量

三、总结及展望

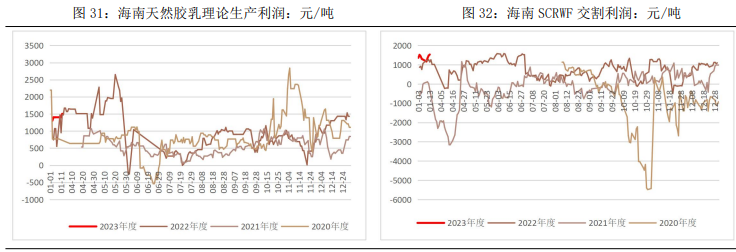

本周天然橡胶供需端暂无明显变化,但天然橡胶期现货价格维持震荡走弱。供应端来看,当前国内云南和海南产区处于停割期,东南亚产区逐渐进入减产期,泰国北部原料基本处于割胶末期,南部进入减产期,供应端的缩减也支撑胶水的价格;越南产区处于停割期,柬埔寨处于季节性供应缩减。需求方面,国内轮胎开工率节后大幅回升,受宏观预期推升,企业生产积极性偏高,国内轮胎开工率当前处于近五年来高位,且下游轮胎库存延续去库。利润方面,泰国RSS3理论生产利润周内走低,而STR20利润小幅走高,近期随着轮胎需求预期向好,STR20价格表现相对RSS3较好。

综合来看,供应端短期暂无明显压力,随着逐渐进入减产期后续仍存缩减的预期,需求端本周延续走高,企业生产积极性较高。需求转好叠加供应季节性收缩,预计天然橡胶下方空间有限,12500下方关注做多机会。关注轮胎需求转好预期下,多NR空RU的套利。

风险提示:原油价格大幅反弹;需求大幅改善;宏观政策管控