来源:华龙期货 作者:华龙期货

研报正文

【行情复盘】

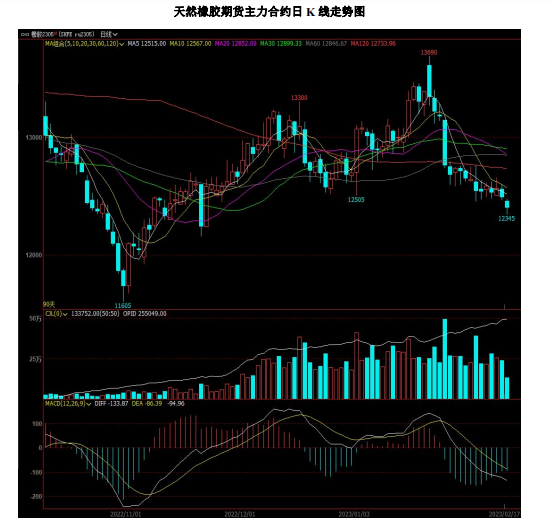

本周天然橡胶主力合约RU2305合约期价在12655-12465元之间运行。本周橡胶价格在5日线的压力之下继续窄幅震荡。截至2023年2月17日收盘,本周天然橡胶主力合约RU2305下跌55点,跌幅0.44%,报收12490元/吨。

【基本面分析】

从供给端来看,国内产区全面停割,国外主产区步入减产季,泰国东北部气温降低,原料产出逐渐减少,南部处于正常割胶期,天然橡胶总产出减少。全球橡胶产量逐步下降,原料价格存上涨趋势,供应压力会有所减小,对天胶价格构成一定支撑。

从需求端来看,近来轮胎企业开工率还在回升中,本周轮胎企业开工率进一步走高,终端需求有所增加。经销商订货会继续推进,带动轮胎厂家去库存。不过目前汽车产销仍处于淡季,终端实际消费仍有待提升。

从库存方面来看,当前国内天然橡胶社会库存充裕,呈缓慢累库态势。

【后市展望】

总体来看,胶市短期供需形势仍未实质好转,随着国内经济及社会活动逐渐恢复,中长期橡胶消费前景依然乐观。橡胶供需结构整体呈现供应缩减需求逐步增加的趋势,在刚需补货的拉动下,。短期内宏观悲观情绪暂时释放完毕,预计价格会逐步震荡企稳。短期需要关注库存消化情况,中长期关注宏观刺激政策出台及内需修复节奏。

【操作策略】

短期RU2305合约大概率维持震荡走势,操作上建议短线投资者保持观望,长线投资者可逢低买入。

一、价格分析

(一)期货价格

本周天然橡胶主力合约RU2305合约期价在12655-12465元之间运行。本周橡胶价格在5日线的压力之下继续窄幅震荡。

截至2023年2月17日收盘,本周天然橡胶主力合约RU2305下跌55点,跌幅0.44%,报收12490元/吨。

(二)现货价格

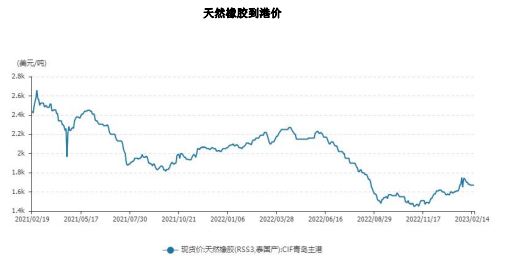

截至2023年2月17日,云南国营全乳胶(SCRWF)现货价格12050元/吨,较上周下跌100元/吨;泰三烟片(RSS3)现货价格14050元/吨,较上周下跌100元/吨;越南3L(SVR3L)现货价格11550元/吨,较上周下跌100元/吨。

截至2023年2月16日,天然橡胶到港价1670美元/吨,较上周下跌10美元/吨。

(三)基差价差

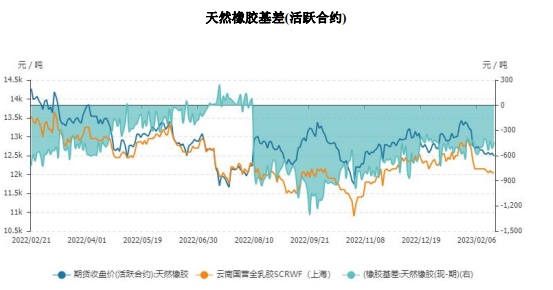

以上海云南国营全乳胶(SCRWF)现货报价作为现货参考价格,以天然橡胶主力合约RU2305合约期价作为期货参考价格,二者基差呈现小幅扩张的态势。

截至2023年2月17日,二者基差维持在-440元/吨,较上周扩大45元/吨。

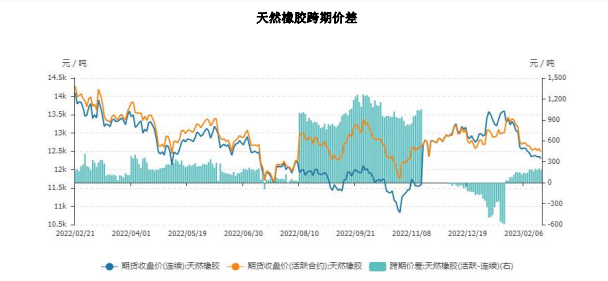

截至2023年2月17日,天然橡胶连续合约与活跃之间的跨期价差为185元/吨,较上周缩小了50元/吨。

二、供应端情况

目前国内产区基本停割,国外天胶主产区在一季度后期至二季度也将交替减产,全球橡胶供应压力会有所下降。

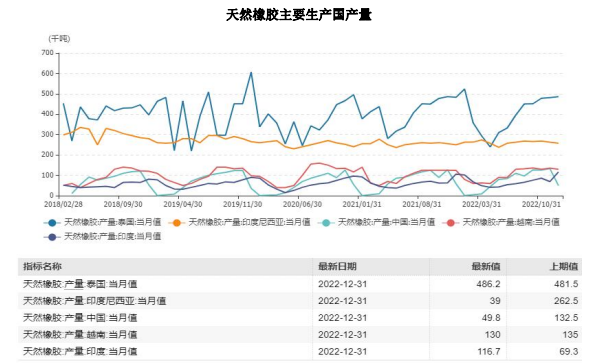

截至2022年12月31日,天然橡胶主要生产国的产量变化情况:印度尼西亚和中国大幅下降,越南小幅下降,泰国小幅增长,印度大幅增长。

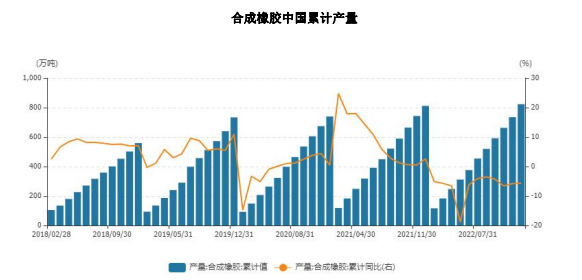

截至2022年12月31日,合成橡胶中国月度产量及累计产量均比上月有小幅增长。

三、需求端情况

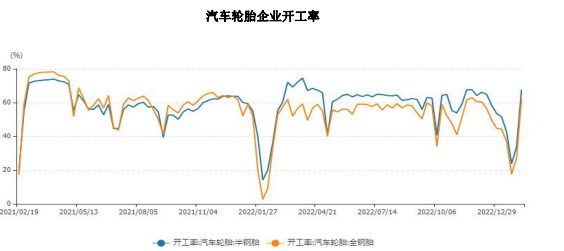

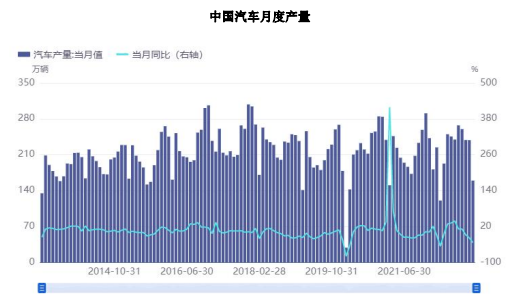

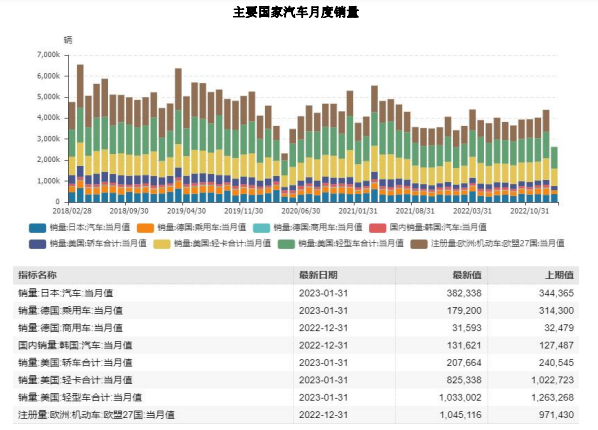

本周,汽车轮胎企业开工率较上周都有小幅上升。截至2022年12月31日,中国橡胶轮胎外胎月度产量较上月下降15.2%;截至2022年12月31日,中国汽车月度产量248.8万辆,同比下降16.7%;截至2023年1月31日,主要国家汽车月度销量中,日本、德国商用车、韩国和欧盟产量较上月有小幅增长,德国乘用车和美国各类车辆销量较前一月有小幅下降。

截至2023年2月16日,半钢胎汽车轮胎企业开工率71.72%,较上周上升4.02%;全钢胎汽车轮胎企业开工率为67.587%,较上周上升5.3%。

截至2022年12月31日,中国橡胶轮胎外胎月度产量6990.8万吨,同比下降15.2%。

截至2023年1月31日,中国汽车月度产量159.4万辆,同比下降34.3%。

截至2023年1月31日,主要国家汽车月度销量中,日本、韩国和欧盟产量较上月有小幅增长,德国商用车和美国各类车辆销量较前一月有小幅下降,德国乘用车销量有大幅下降。

四、库存端情况

截至2023年2月12日,中国天然橡胶社会库存127.9万吨,较上期增加1.05万吨,增幅0.83%。本周深色胶社会总库存为70.8万吨,较上周增幅0.97%。其中青岛现货库存环比增幅1.55%;云南库存变化不大;越南10#增幅0.21%;NR库存小计降幅5.39%。中国浅色胶社会总库存为57.1万吨,较上周增幅0.65%。其中老全乳胶环比下降0.91%,3L环比增加2.92%。本周整体入库大于出库,库存持续累积。

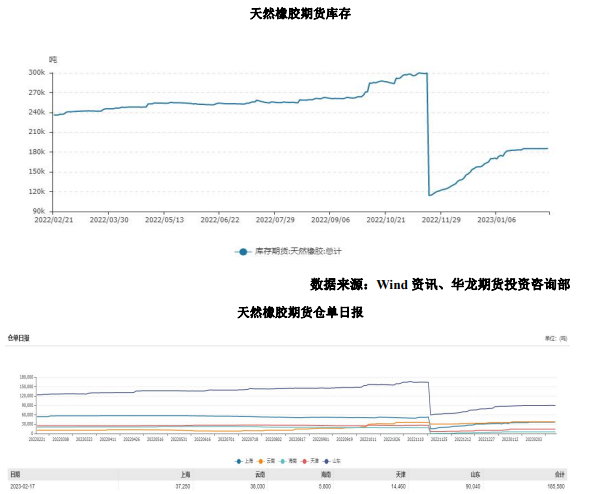

截至2023年2月17日,上期所天然橡胶期货库存为185580吨,较上周增加460吨。

五、基本面分析及后市展望

从供给端来看,国内产区全面停割,国外主产区步入减产季,泰国东北部气温降低,原料产出逐渐减少,南部处于正常割胶期,天然橡胶总产出减少。全球橡胶产量逐步下降,原料价格存上涨趋势,供应压力会有所减小,对橡胶价格构成一定支撑。

从需求端来看,近来轮胎企业开工率还在回升中,本周轮胎企业开工率进一步走高,终端需求有所增加。经销商订货会继续推进,带动轮胎厂家去库存。不过目前汽车产销仍处于淡季,终端实际消费仍有待提升。

从库存方面来看,当前国内天然橡胶社会库存充裕,呈缓慢累库态势。

总体来看,胶市短期供需形势仍未实质好转,随着国内经济及社会活动逐渐恢复,中长期橡胶消费前景依然乐观。橡胶供需结构整体呈现供应缩减需求逐步增加的趋势,在刚需补货的拉动下,预计橡胶价格下行空间有限。短期内宏观悲观情绪暂时释放完毕,预计会逐步震荡企稳。短期需要关注库存消化情况,中长期关注宏观刺激政策出台及内需修复节奏。

六、操作策略

短期RU2305合约大概率维持震荡走势,操作上建议短线投资者保持观望,长线投资者可逢低买入。