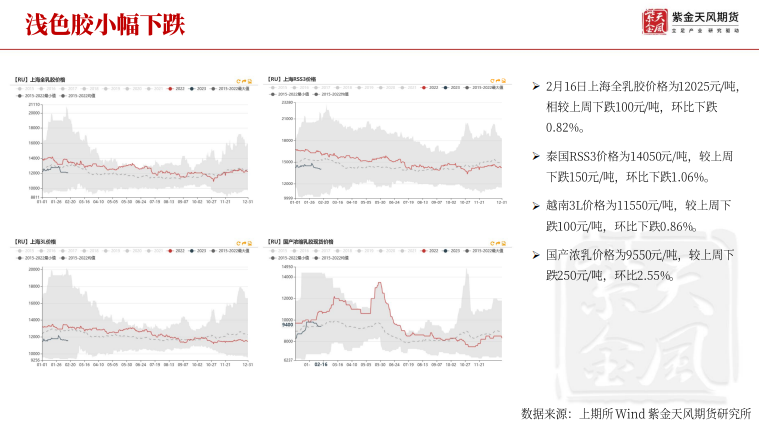

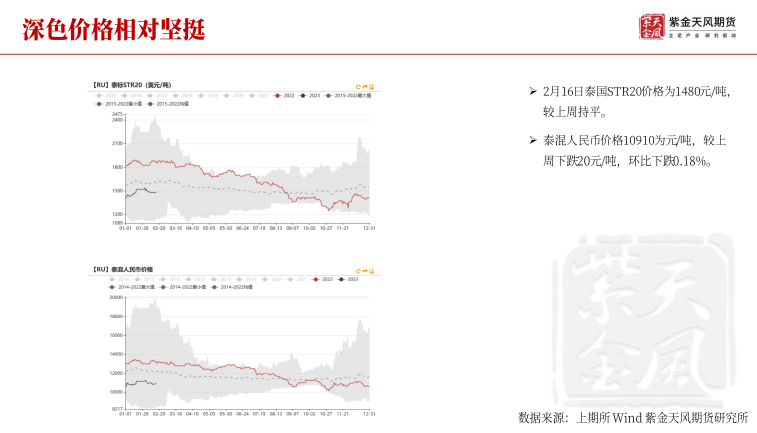

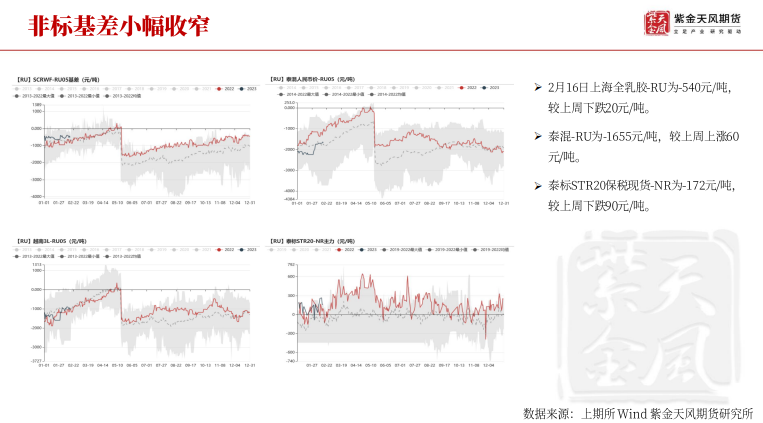

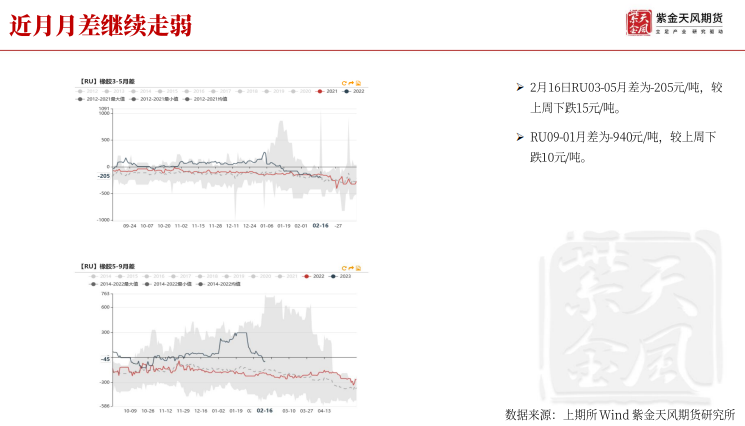

研报正文

【观点小结】

【核心观点】

整体来看,前两周以结构性行情为主,体现为月差、基差的变动,具体驱动为仓单集中性的转变以及期现商加仓的积极性,但中期来看深浅色价差不完全回归的预期升温。从单边来看,预期差可能在于深色胶库存拐点,即国内的承接数量以及消化能力。RUNR价差策略可继续持有、RU单边行情预计中性偏空。

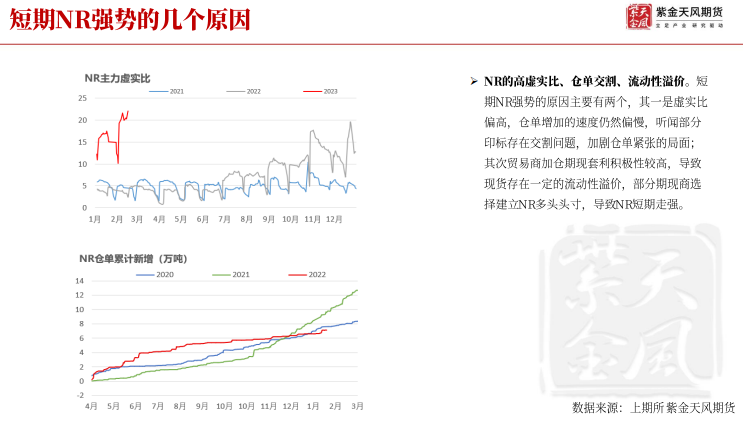

【NR】

高虚实比、仓单交割问题、深色流动性溢价导致NR短期走强。

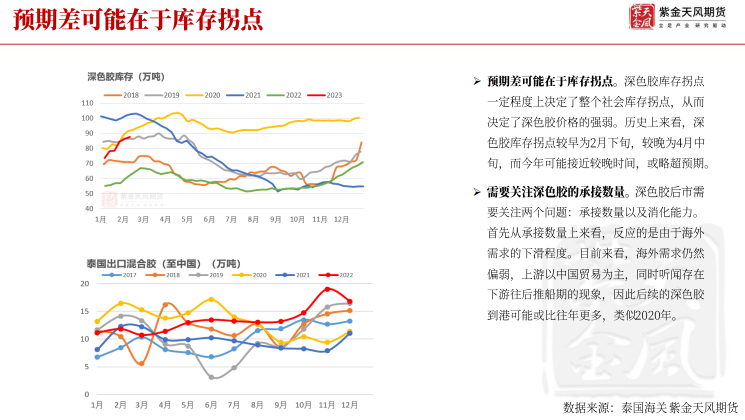

【深色胶】

预期差可能在于库存拐点,需要关注国内深色胶的承接数量以及消化能力。

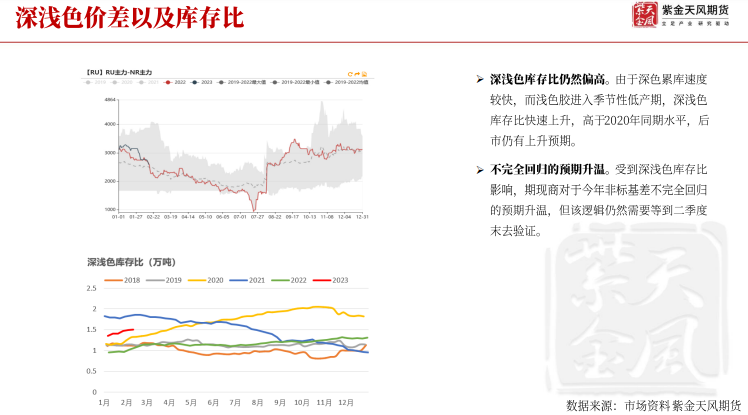

【深浅色】

深浅色库存比仍然偏高,不完全回归的预期升温。

【海外】

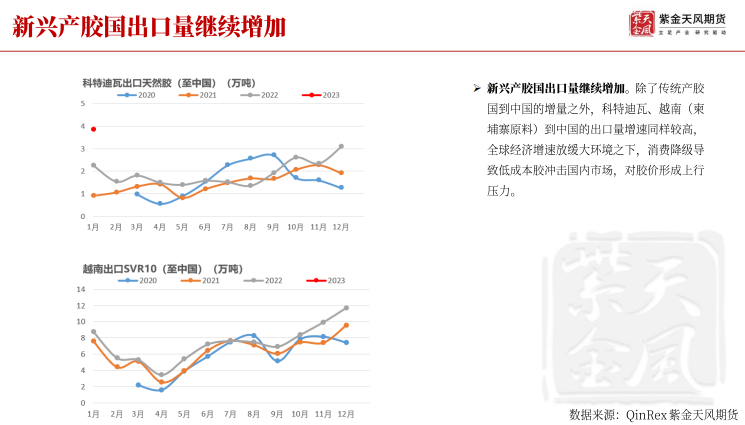

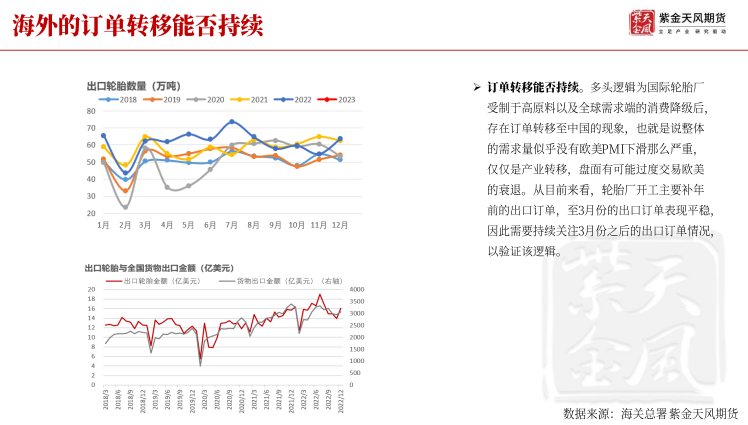

后验指标正在体现,关注海外的订单转移能否持续。

【需求】

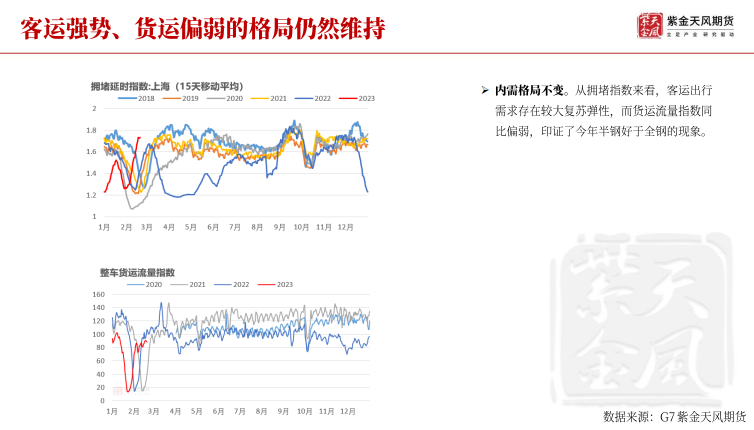

客运强势、货运偏弱的格局仍然维持,印证了今年半钢好于全钢的现象。

【深色胶可能存在的预期差】

【海外后验指标正在体现】

【货运仍然偏弱】

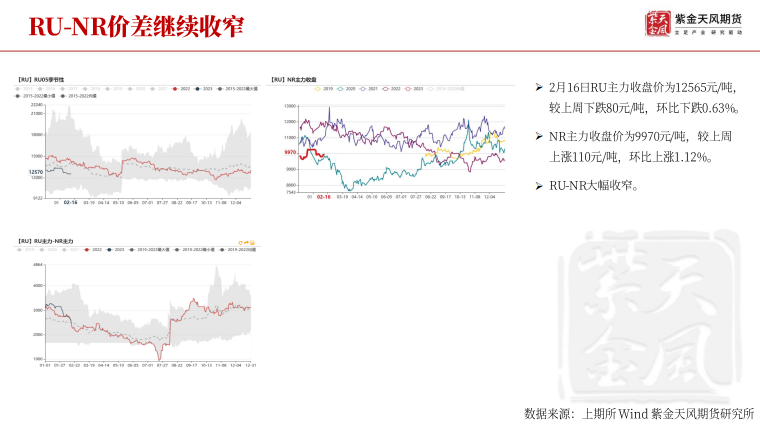

【ru-nr继续收窄】

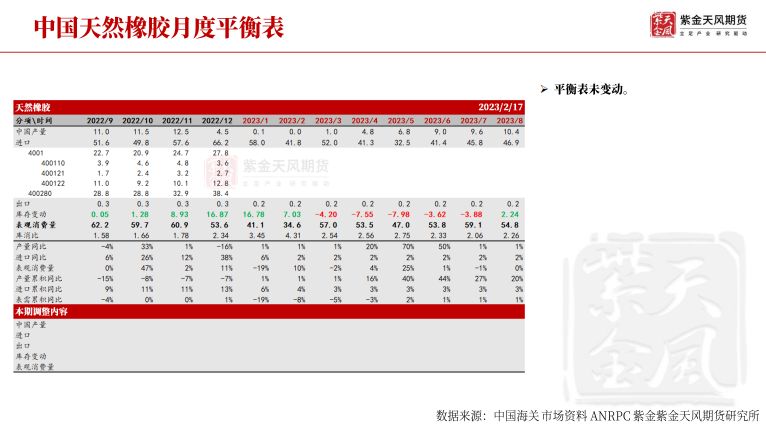

【中国天然橡胶平衡表】