来源:广金期货

核心观点

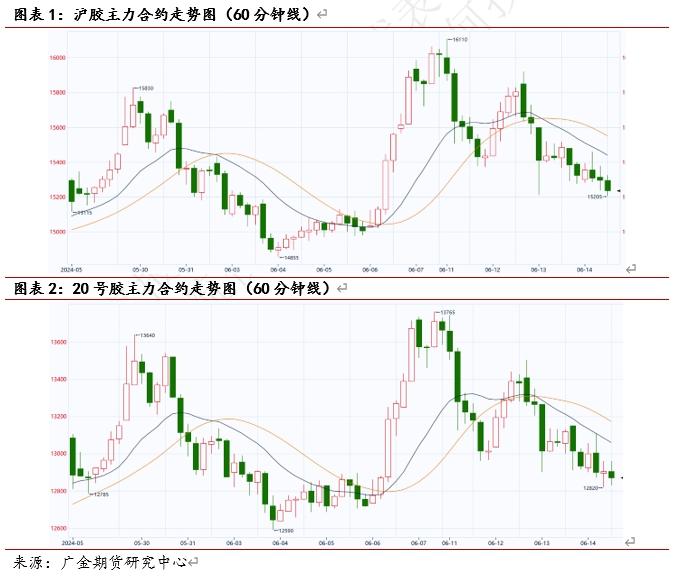

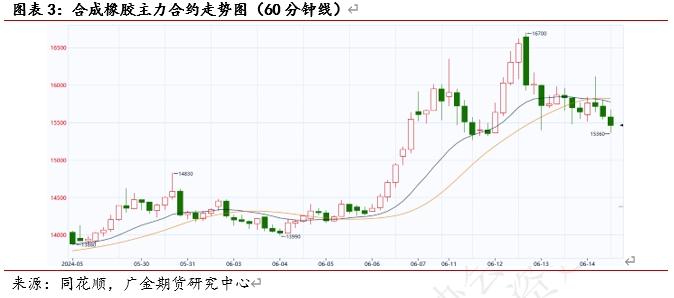

自上周天然橡胶主力合约突破16000点后,本周橡胶板块整体回调下行:RU2409合约收盘报15235元/吨,周跌幅4.90%;NR2408收盘价12870元/吨,周跌幅5.82%;BR2407收盘价15465元/吨,周跌幅2.06%。

天然橡胶供应端的利多支撑力度有所削弱。5月份降雨量环比改善,前期旱情有所缓解,令原料供应逐步恢复;其他产区方面原料产出表现较好,割胶量环比明显提升。合成胶方面,丁二烯库存水平目前仍然偏低,但截至6月14日,已经达到16300吨,环比增加8.6%;周产量85910吨,环比上周提高1.68%。上周合成橡胶受库存低位和装置检修影响大幅拉涨,但由于丁二烯本周生产秩序恢复,削弱合成橡胶的看涨情绪,导致板块出现宽幅震荡行情。

需求端表现中性偏空。全钢胎实际市场暂无改变,库存偏高,出货压力大;半钢胎开工率依然维持在80%左右,但目前轮胎原料价格偏高挤压利润,导致轮胎厂考虑进一步提价。而目前乘用车销量居高的原因主要是车市内卷,车企挤压自身利润,因此面对轮胎涨价也抱有谨慎抵触的态度。

库存维持去库趋势。截至2024年6月9日,青岛地区天然橡胶社会库存52.01万吨,较上期下降0.41万吨,降幅0.78%。预计6月份之后国内橡胶到港量会有所恢复,去库速度或将放缓。

短期内,橡胶板块的行情主要取决于合成橡胶的情况。合成橡胶库存低位及生产问题在短期内有望持续刺激价格上行;另外,近期国内气温逐渐走高,即将进入7、8月份,制造类、化工类企业大概率会在近期公布停产检修的日程安排,因此未来几周内要留意丁二烯、合成橡胶及轮胎厂生产日程对盘面的影响。

天然橡胶目前多空矛盾趋于平静,行情走势主要受关联品种的影响。若不考虑合成橡胶的看涨情绪,天然橡胶行情月内将以震荡下行回调为主。单边行情目前风险较高,观望为宜;套利策略上,9-1反套可以继续持仓;值得一体的是,近期合成橡胶行情剧烈波动,合成橡胶主力合约价格大幅高于天然橡胶主力合约,建议可以逢高布局RU-BR 9月合约的正套。

风险点:宏观经济波动;产区天气情况。

一

行情回顾

自上周天然橡胶主力合约突破16000点后,本周橡胶板块整体回调下行:RU2409合约收盘报15235元/吨,周跌幅4.90%;NR2408收盘价12870元/吨,周跌幅5.82%;BR2407收盘价15465元/吨,周跌幅2.06%。

天然橡胶基本面支撑高价,且近期合成橡胶基本面也刺激板块整体上行。随多头情绪消退,本周橡胶板块回调整理为主。

二

供应方面

1、天然橡胶原料报价涨幅继续放缓

截止至6月13日,泰国累计降雨量1096.7mm,周降雨量环比基本持平。从宏观上看今年整体偏干,不利于橡胶原料的产出。

不过,随着厄尔尼诺指数持续下降。中国气象局国家气候中心监测结果显示,2023年5月开始的厄尔尼诺事件于2023年12月达到峰值,是一次中等强度事件。2024年以来,厄尔尼诺事件处于持续衰减阶段,此次厄尔尼诺事件已于5月结束,预计夏季后期可能进入拉尼娜状态。预计下半年橡胶产区干旱问题将得到缓解。虽然今年依然大概率发生减产,但减产的幅度可能低于预期。

泰国产区进入原料上量期,产量增速依然偏慢但收胶量维持环比改善的趋势。加工厂对于采购原料依然比较积极,本周泰国产区原料价格继续上涨,但涨幅环比下降。

2、下游企业成本压力较大压制接货意愿

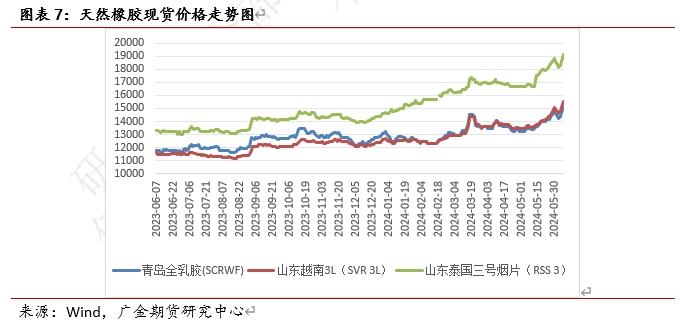

现货市场报价本周回调下跌为主。泰国RSS3近期报价一度高达19100元/吨,下游企业成本压力极大,接货意愿不高,仅维持小单刚需采购。现货交易氛围整体平淡。但是,进口橡胶的到港情况暂无改善,可流通的现货依然偏紧,因此买卖双方保持高价僵持状态。

三

需求方面

1、轮胎开工率出现大幅下滑

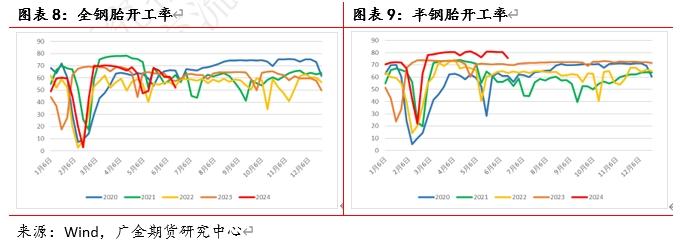

本周轮胎厂开工率出现大幅下滑。全钢胎开工率下降约9%,半钢胎开工率下降约5%。上周正值端午假期,加之麦收、中高考穿插,部分区域限行,市场交投难有明显起色,多以消化库存,刚需采买为主,市场更多维持观望。库存方面,样本企业整体出货放缓,半钢胎企业开工维持高位,外贸出货放缓情况仍有持续,库存储备增加;全钢胎样本企业内外贸均出货缓慢,新月份价格政策暂不明朗,亦是出货放缓因素之一,部分企业开工受限情况下,库存储备仍有增加。综合来看,全钢胎开工率51.9%;半钢胎开工率75.6%。

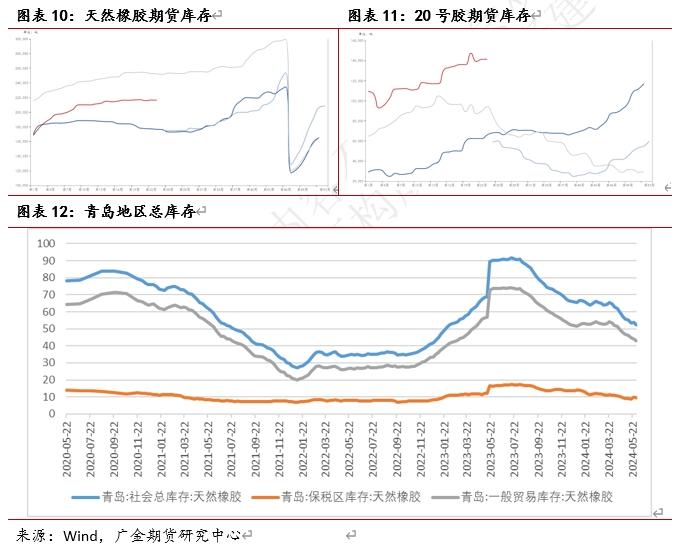

2、青岛库存维持去库趋势

至6月14日,上期所指定仓库天然橡胶库存为21.63万吨,持平;上期能源指定仓库20号胶库存为13.9万吨,环比减少3.4%;现货方面,截至2024年6月9日,青岛地区天然橡胶社会库存52.01万吨,较上期下降0.41万吨,降幅0.78%,整体维持去库趋势。

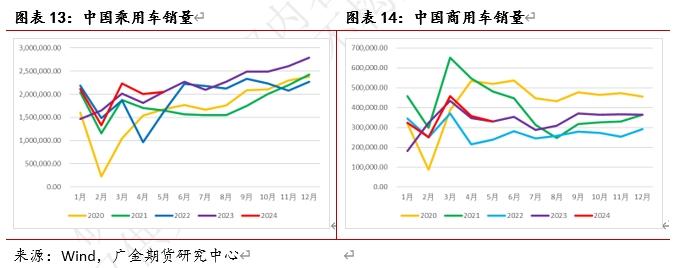

3、5月乘用车产销维持旺盛

乘联会发布数据显示,5月乘用车市场零售168.5万辆,同比下降3%,环比增长10%。今年以来累计零售805.2万辆,同比增长5%。其中,5月新能源车市场零售79万辆,同比增长36%。

今年4月,商务部等七部门印发《汽车以旧换新补贴实施细则》,2024年12月31日(含)前,对个人消费者报废国三及以下排放标准燃油乘用车或2018年4月30日前注册登记的新能源乘用车,并购买纳入工业和信息化部《减免车辆购置税的新能源汽车车型目录》的新能源乘用车或2.0升及以下排量燃油乘用车,给予一次性定额补贴。目前认为,4月份以来的促销政策取得了积极成效,但车企毛利表现一般,短期内改善的可能性一般。另外,同时,部分车企对于行业内卷也产生了一定的抵触心理,下调了今年的销售目标。

四

月差和基差情况

交易策略上,目前建议可以关注9-1反套策略。

从基本面讲,01合约对应的是国内主产区的停割季,09合约则对应的是国内主产区的割胶季。因此01合约定价对应的是新一季的胶价,会出现一定的溢价。需求端,01合约可对应年底下游汽车销售的小高峰,而09合约对应的是需求淡季。需求淡季集中注销的仓单压力需要被市场消化。因此会呈现近弱远强的局面。

从交割逻辑上看,每年的09合约合约会出现大量的前一年老胶仓单注销流转到现货市场。09合约作为年度最后一个主力合约,往往会承载巨大的交割压力,在09合约交割之际,现货价格以及近月合约价格走弱,导致9-1价差走扩。

五

结论

天然橡胶供应端的利多支撑力度有所削弱。5月份降雨量环比改善,前期旱情有所缓解,令原料供应逐步恢复;其他产区方面原料产出表现较好,割胶量环比明显提升。合成胶方面,丁二烯库存水平目前仍然偏低,但截至6月14日,已经达到16300吨,环比增加8.6%;周产量85910吨,环比上周提高1.68%。上周合成橡胶受库存低位和装置检修影响大幅拉涨,但由于丁二烯本周生产秩序恢复,削弱合成橡胶的看涨情绪,导致板块出现宽幅震荡行情。

需求端表现中性偏空。全钢胎实际市场暂无改变,库存偏高,出货压力大;半钢胎开工率依然维持在80%左右,但目前轮胎原料价格偏高挤压利润,导致轮胎厂考虑进一步提价。而目前乘用车销量居高的原因主要是车市内卷,车企挤压自身利润,因此面对轮胎涨价也抱有谨慎抵触的态度。

库存维持去库趋势。截至2024年6月9日,青岛地区天然橡胶社会库存52.01万吨,较上期下降0.41万吨,降幅0.78%。预计6月份之后国内橡胶到港量会有所恢复,去库速度或将放缓。

短期内,橡胶板块的行情主要取决于合成橡胶的情况。合成橡胶库存低位及生产问题在短期内有望持续刺激价格上行;另外,近期国内气温逐渐走高,即将进入7、8月份,制造类、化工类企业大概率会在近期公布停产检修的日程安排,因此未来几周内要留意丁二烯、合成橡胶及轮胎厂生产日程对盘面的影响。

天然橡胶目前多空矛盾趋于平静,行情走势主要受关联品种的影响。若不考虑合成橡胶的看涨情绪,天然橡胶行情月内将以震荡下行回调为主。单边行情目前风险较高,观望为宜;套利策略上,9-1反套可以继续持仓;值得一体的是,近期合成橡胶行情剧烈波动,合成橡胶主力合约价格大幅高于天然橡胶主力合约,建议可以逢高布局RU-BR 9月合约的正套。

风险点:宏观经济波动;产区天气情况。