【导语】3月以来,顺丁橡胶装置开工整体降至5成以内,需求端开工恢复至7成附近,供应偏紧背景下市场价格却加速回落,后市如何运行我们共同探讨。

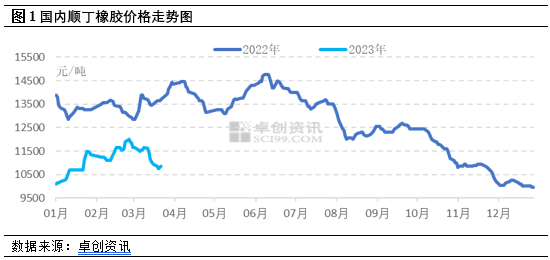

三月以来顺丁橡胶市场价格下跌为主,以华北市场BR9000为例,截至3月23日收盘华北地区BR9000参考价格为10850元/吨附近,较2月末跌1150元/吨,跌幅9.58%。价格宽幅下跌,这一走向的主要压力来源看似是成本,是沪胶,实则价格顶部压力主要来源于仍是基本面的拖累。

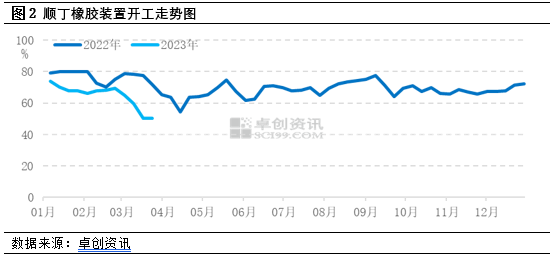

供应面来看:截至目前,国内高顺顺丁装置平均开工负荷50.32%,目前扬子、盛玉、山东益华、传化顺丁装置延续停车状态,振华新材料维持降负运行,齐翔低负生产,山东威特顺丁装置重启中,暂未出料,其他装置变化不大。总体装置开工处于年内新低,同比跌21.42%

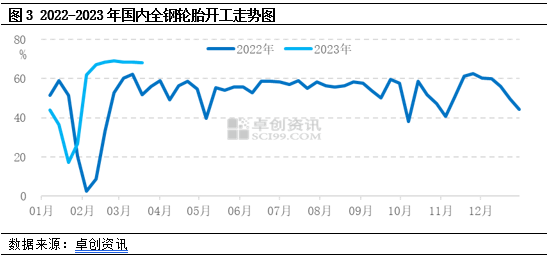

需求面来看:本周山东地区轮胎企业全钢胎开工负荷为68.24%,较上周走低0.26个百分点,较去年同期走高12.02个百分点。

总体来看,顺丁橡胶基本面表现良好,生产方面开工同比下行21个百分点,而需求端主力下游全钢轮胎开工较往年同期走高12个百分点。

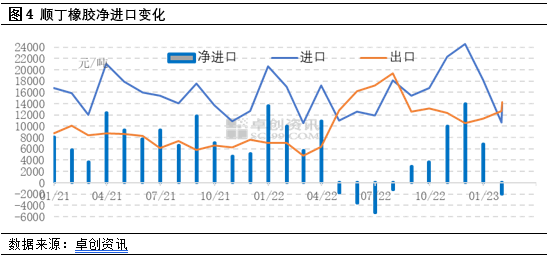

净进口方面来看,2022年下半年开始,中国顺丁橡胶月度净进口量逐月攀升,11月月度净进口量达到高点14000吨,而2022年下半年随着国产货源供应量的同步走高,需求端匹配不足,市场总体表现出供过于求的运行疲态。2023年一季度,下游轮胎厂开工总体处于年内低位,原料消化有限,供应端虽装置开工低位,市场货源仍相对充裕。1-2月份价格在成本带动下有所走高,但整体价格重心仍远低于往年同期。3月份以来,随着成本下撤,以及沪胶跌破12000点大关,市场失去相关品支撑,震荡下行。

后市来看:

供应:山东威特目前已投料重启,传化计划27-28日重启,山东玉皇计划月底考虑重启入场,叠加近期仍有俄罗斯货源到港听闻,顺丁橡胶总体供应面仍偏空。

需求:当前在库存相对低位以及部分订单延迟交付的支撑下,轮胎企业生产能力基本维持全面释放。随着后期整体接单节奏的放缓,轮胎开工偏高位水平或有所松动,但相对短期轮胎企业开工仍存一定支撑,预计次周国内轮胎开工维持小幅调整为主。

成本:下周来看,国内丁二烯市场或小幅偏弱震荡。供应端来看,国内多数外销厂家均有一定现货外销,现货资源供应充裕下,市场不乏有偏低价格听闻。由于下游产品走势难有明显改善,在下游厂家开工暂无明显调整下,需求端对价格亦或难有支撑。市场暂难有利好消息指引,预计下周国内丁二烯市场或小幅偏弱整理,江浙市场丁二烯运行区间或在8500-8900元/吨。

天胶:短期天然橡胶市场或呈现低位震荡运行为主,主要原因在于经历了宏观与产业的双重压制下胶价已跌至低值区间,继续向下空间相对有限。而从产业自身来看,虽然供应端来看,伴随着供需错配下库存有望迎来去库拐点,但高库存仍对价格上涨形成压力;需求端来看,轮胎高开工有望延续,但新增消费相对有限,对胶价较难形成明显利好。因此在缺乏核心矛盾指引下胶价较难形成趋势性行情,短期将呈现低位震荡运行为主。预计上海市场全乳胶或处于11000-11500元/吨区间运行。未来关注产区胶林白粉病以及云南产区干旱情况。

综上,顺丁橡胶基本面无明显支撑,且相关品方面亦缺乏利好提振,价格仍偏弱盘整为主。值得关注的是:工厂端长期负荷不足导致的各环节库存偏低,且年前低价货源消化殆尽,虽有个别装置重启,市场整体供应水平仍偏低,需关注外围货源对市场价格的冲击。另外,价格行至低位后或吸引买盘入场补货,提振价格底部。总体来看,顺丁橡胶短期窄幅偏弱为主,暂无反弹支撑。