【导语】前段时间继东风雪铁龙C6直接优惠9万元后,引发了各大汽车品牌的花式降价,在当前轮胎复工良好,但继续向终端传导不畅下,整个原料端年后弱势运行。此次车企的降价,能否给疲弱的橡胶轮胎市场雪中送炭,仍需关注各车企的跟进程度、优惠力度及消费者的心态,短期来看可能难对胶价形成提振,但中长期来看,或给胶价带来一定底部支撑。

近期,汽车市场好不热闹,不断涌现的购车补贴及优惠政策充斥着市场,部分省份或城市双管齐下,购车可享受政府补贴及企业补贴,最高优惠高达近10万元。

近三年以来,汽车消费市场受到了一定冲击,除新能源汽车销量突飞猛进外,其它表现较为一般。从淄博当地某汽车销售商处了解,近三年以来,其门店的燃油汽车销售量下滑了至少20%-30%,销售业绩出现明显下滑,员工数量减少近50%。从侧面反应了汽车销售情况的不景气。

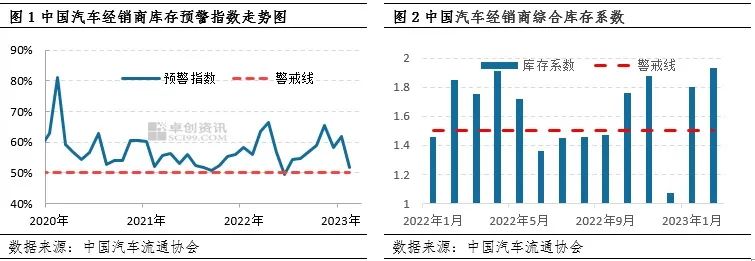

此外,从中国汽车流通协会发布的数据看,中国汽车经销商库存预警指数持续处于50%警戒线上方,在某种意义上,经销商库存预警指数可以称为“车市晴雨表”,持续处于警戒线上方,说明汽车市场的需求较低,库存压力较大。虽然2023年开始预警指数相比前期有所好转,但仍处于警戒线上方。另外,中国汽车经销商综合库存系数也是大多时间处于1.5警戒线上方,特别是2023年1-2月呈现出扩大趋势。主要原因在于2020年12月份燃油车购置税减半政策和新能源补贴政策到期导致消费需求前置,春节后出现消费放缓趋势所致。

降价猜想二 政策驱使,国六B排放标准即将实施

政府对汽车行业的政策调整影响着整个市场的供需变化。现在的汽车排放标准是国家第六阶段机动车污染物排放标准,简称国六标准,是对国五标准的升级。国六标准分为6A和6B两个阶段,第一个阶段已从2020年7月1日开始,不能销售、注册、上牌低于排放标准的6A汽车;第二个阶段将从2023年7月1日起实施,这意味着,此前使用“国六A”排放标准车型过渡的车企必须在7月1日前加大库存清理力度,也可能是此次汽车降价去库的原因之一。不过也有消息表示国六B的实施将有后延可能,具体仍需关注政策面消息。

降价猜想三 新能源汽车的快速发展,燃油车显露窘态

新能源汽车的发展符合绿色低碳的发展理念,近几年得到了爆发式增长,特别是2021年以来发展迅速。随着新能源汽车在汽车市场中的不断崛起,及部分燃油车购置税在2022年底到期,2023年新能源汽车继续免征车辆购置税,给部分燃油车造成了一定的压力,也可能是此次部分车企降价的原因。

在沸沸扬扬的汽车降价潮背后,原材料端的天然橡胶价格却出现了连续下跌的局面,盘面价格继春节首日高开低走后,进入了长达两个多月的走弱行情。沪胶主力2305从1月30日收盘的13345元/吨下滑至3月16日的11570元/吨,跌幅15.34%;SCRWF价格从1月30日的12850元/吨下跌至3月16日的11225元/吨,跌幅14.48%;而STR20#混合从1月30日的11175元/吨下跌至3月16日的10425元/吨,跌幅7.19%。混合胶跌幅小于SCRWF主要是受下游轮胎企业复工顺畅,需求支撑所致,不过仍难改变年后天然橡胶行情弱势下行的现状。虽然3月中旬后胶价呈现出反弹趋势,但仍未摆脱底部震荡区间。

入库强于出库,青岛库存不断走高

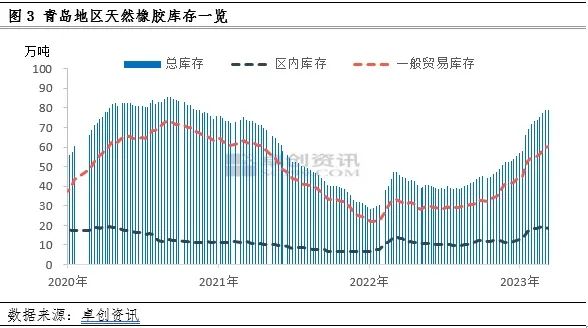

继去年11-12月中国天然橡胶进口量创下阶段新高以来,青岛地区天然橡胶入库及待入库量持续维持高位,加之年后下游工厂多以消化年前备货,整体出库直到2月下旬才略有好转,但仍然处于入库多出库少的状态,导致青岛地区天然橡胶库存保持了持续上升趋势,特别是一般贸易库存增量明显。从下图中可以看出,进入2023年青岛地区天然橡胶总库存已经接近80万吨水平,较2020年历史高位仅差不足8万吨。因此高库存是导致天然橡胶走势偏弱的原因之一。

轮胎消费向下游汽车传导不畅,拖累天胶需求预期

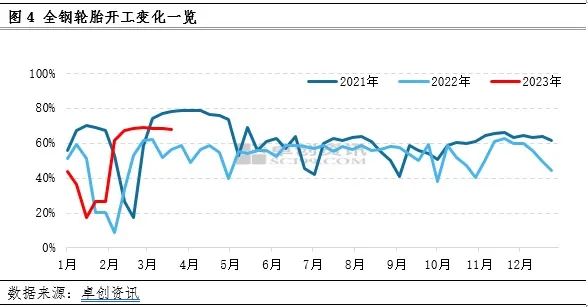

2023年春节后,轮胎工厂复工积极,不到一周时间,行业整体开工率已经恢复至60%以上,第二周基本恢复至70%上下,达到近几年中等偏上的开工水平。在轮胎库存方面,去年胶价的弱势运行很大程度受轮胎成品库存居高不下影响,导致轮胎开工率难有提升,削弱天然橡胶需求预期。今年以来,在前期及新接订单共同支撑下,轮胎厂家整体发货向好,企业成品库存得以快速消耗,给予开工一定支撑。企业库存正在有序从工厂向中间环节转移。不过因终端汽车三大市场年后复苏缓慢,海外市场需求偏弱影响出口;内需受到春节前需求透支影响,缺乏向上动力,因此轮胎需求继续向下游汽车行业传导不畅,削弱了对天然橡胶消费向好的预期。因此在高库存叠加需求预期不佳下,天然橡胶价格呈现出疲弱下行的趋势。

综上来看,近期胶价的持续走弱,除了宏观环境不佳及自身高库存外,一部分原因在于轮胎向终端消费汽车端传导不畅所致,近期部分车企的促销降价,理应迎合了这一特点,对胶价形成一定底部支撑。总结原因来看,需要关注以下几点;一是宏观环境偏弱下,商品集体下跌,天然橡胶难以独善其身,在自身产业环境支撑不足下,跟之下跌;二是此次汽车优惠更多是消化部分车企的库存,对新车市场提振有限,削弱了消费预期;三是此波促销范围、车型及各大车企的跟进力度、优惠力度参差不齐,加重了市场的观望情绪。从山东市场部分汽车经销商处了解到,目前虽然个别区域出现购车热潮,但山东多数经销量整体销售仍不理想,远达不到以点概面的效果,行业自下而上传导仍显吃力。因此车企降价表面上对橡胶轮胎市场形成利好,但实质上基于当前行业消费现状,对橡胶轮胎市场的提振并不明显,短期仍受宏观及产业双重压力弱势运行;但中长期来看,在国家扩内需政策加持下,叠加汽车促销政策及消费者消费信心的回归,有利于汽车高库存的去化,继而向上传导至原料端,带来胶价底部支撑。(以上内容只代表个人观点,仅供参考!)