二季度初始顺丁橡胶市场行情延续一季度后期下跌态势,进入4月份显示价格小幅走低,据生意社商品行情分析系统,一季度顺丁橡胶价格先涨后跌整体上行,整体涨幅在6.05%。二季度初始顺丁橡胶价格小幅走低,截至4月12日顺丁橡胶价格在11080元/吨,较4月初的11220元/吨下跌了1.25%。目前顺丁橡胶市场多空因素并存,后市难言乐观。

企业停车降负 顺丁橡胶供应面压力减弱4月份以来浩普、台橡宇部、新疆蓝德相继停车检修;燕山、独山子、大庆顺丁装置降负运行,顺丁橡胶供应面压力短期减弱。

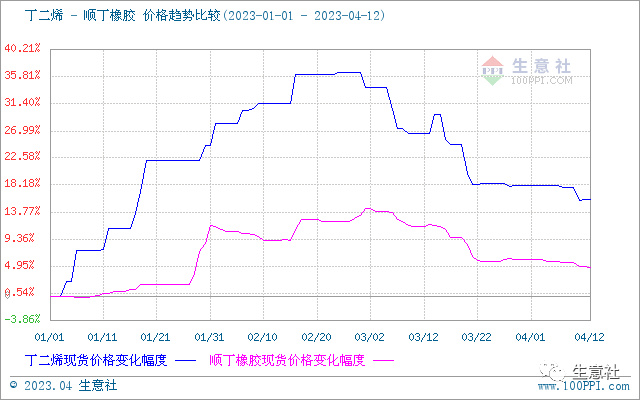

原料价格后期或低位反弹 顺丁橡胶成本支撑预期走强据生意社商品行情分析系统,截至4月12日丁二烯价格在8384元/吨,较4月初的8551元/吨下跌了1.95%,较3月初的9712元/吨下跌了13.67%。3月份以来丁二烯价格下跌,顺丁橡胶成本面大幅下行。但4月受斯尔邦、玉皇、山东威特、神华宁煤、辽阳石化等企业停车检修计划影响丁二烯供应量或较3月减少,加之国际原油价格受欧佩克减产影响低位反弹,预计4月丁二烯价格试探性上涨,顺丁橡胶成本面或将受支撑。

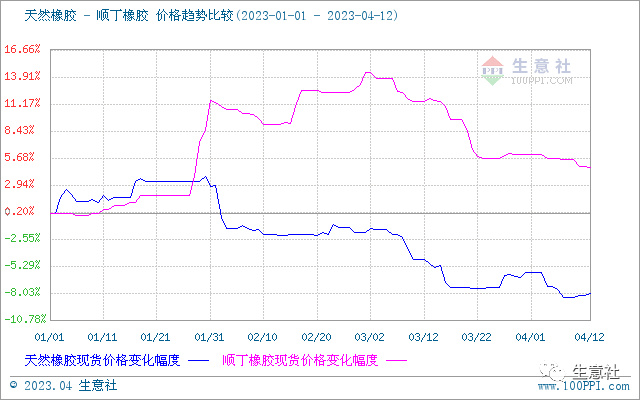

需求面有刚需支撑 但仍存利空因素从4月轮胎开工及3月汽车产销出口数据来看,目前下游市场对顺丁橡胶有刚需支撑,但受天胶价格持续低位影响,对顺丁橡胶采购不积极。据了解,截至2023年4月上旬,山东地区橡胶轮胎企业全钢胎开工负荷为6.9成;国内橡胶轮胎企业半钢胎开工负荷为7.3成。据中国汽车工业协会统计数据显示,2023年3月份,汽车产销分别完成258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。3月汽车出口量36.4万辆,增长114.1%;1-3月累计销量99.4万辆,增长70.6%。天然橡胶延续累库 拖拽顺丁橡胶行情4月份以来天然橡胶行情继续偏弱运行,对顺丁橡胶影响偏空。据生意社商品行情分析系统,截至4月12日天然橡胶价格在11260元/吨,较4月初的11526元/吨下跌了2.31%。

一季度我国保税区天然橡胶库存大幅增长,截至目前,青岛地区天然橡胶保税和一般贸易合计库存量62.8万吨,较年初时增长接近20万吨。

4月份以来我国保税区天然橡胶继续累库,但累库速度有所减缓,截至2023年4月9日,青岛地区天胶保税和一般贸易合计库存量66.55万吨,较上期增加1.52万吨。

后市预测:生意社认为,顺丁橡胶企业检修、降负,供应面压力减缓;原料丁二烯受企业停车计划及国际原油价格影响或将高位运行,顺丁橡胶成本面或将再受支撑;下游开工稳中小幅波动,但天然橡胶库存继续累积价格下行一定程度上拖累顺丁橡胶需求。综合来看预计短期内顺丁橡胶多空因素并行,行情将窄幅盘整运行。