来源:长江期货 作者:长江期货

研报正文

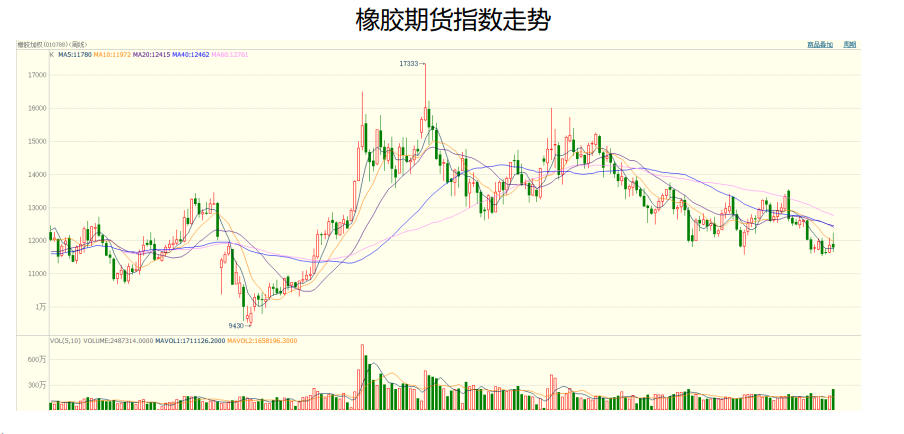

【4月走势回顾】

4月全月主力合约下跌1.83%,重复着旧日的故事:孱弱、想涨而难以持续、缺乏核心驱动、鸡肋。

【基本面分析】

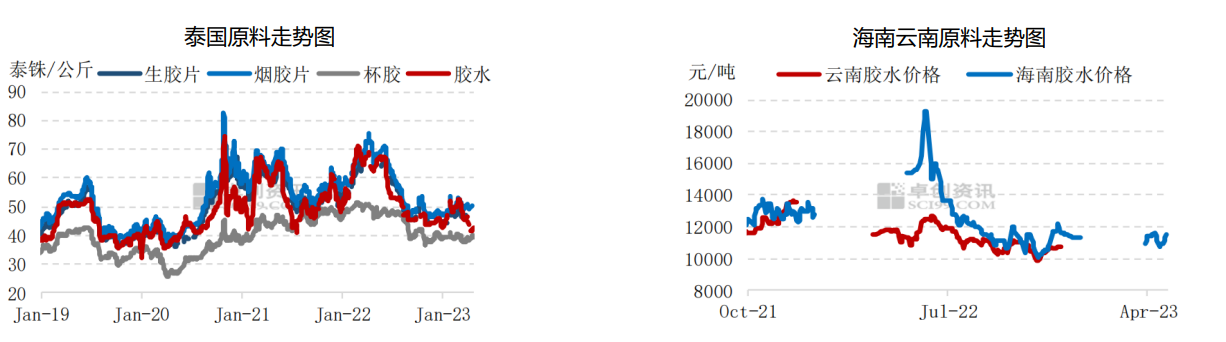

供给分析-原料收购价

国内方面,海南东南部在4月开割已经步入正轨,产量逐步提升,制全乳胶水收购价为10500元/吨,和上月持平;云南因白粉病和干旱再次停割,月末因此有价格炒作但云南产量对中国总需求贡献仅约10%难以大幅炒作,且东南亚可以随时补充这个供应,靠炒作国内产量降低来拉高价格恐难以服众。

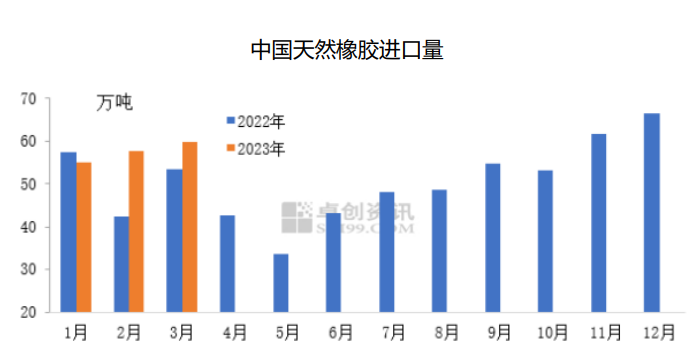

供给分析-进口

3月中国进口天然橡胶(包含乳胶、混合胶)共计59.82万吨,环比上涨3.5%,同比走高11.75%。

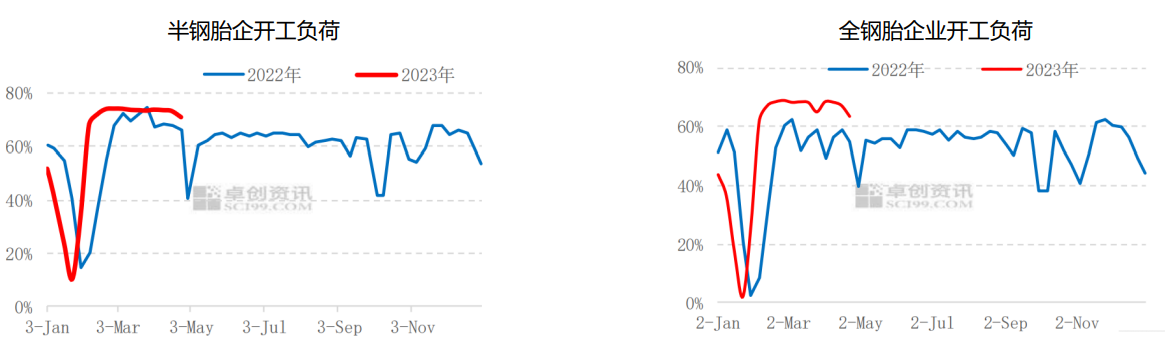

需求分析-下游开工

4月底国内轮胎企业半钢胎周度开工负荷为70.95%,环比下降2.33个百分点,同比上涨4.95个百分点。

需求分析-终端产销

2023年3月,汽车产销分别完成258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。

2023年1-3月,汽车产销分别完成621万辆和607.6万辆,同比分别下降4.3%和6.7%。3月逆转了2月惨淡的产销形势,但累计同比依然弱于去年,从去年汽车产销并未给橡胶价格带来多大的帮助来看,如果同比数据还弱于去年,那只能是对橡胶价格的进一步掣肘。

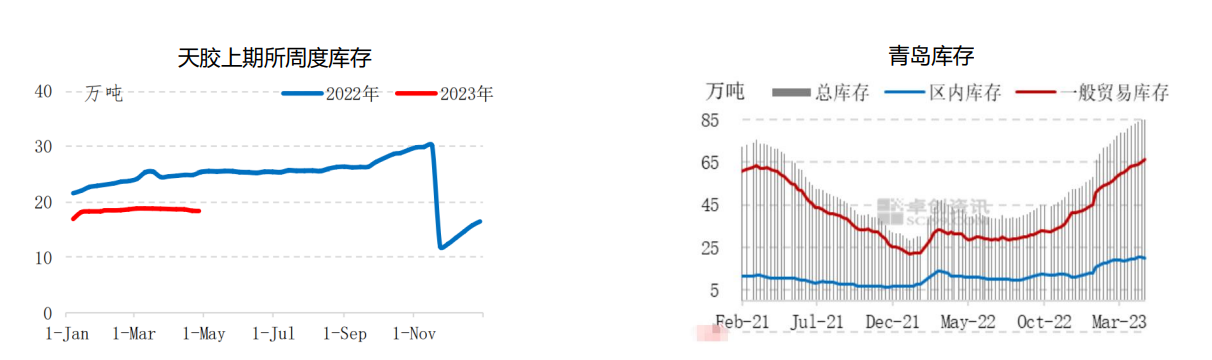

库存分析

截至4月底,天然橡胶期货仓单总量为18.41万吨,环比减少0.05万吨。20#仓单库存为5万吨,环比增加0.1万吨。

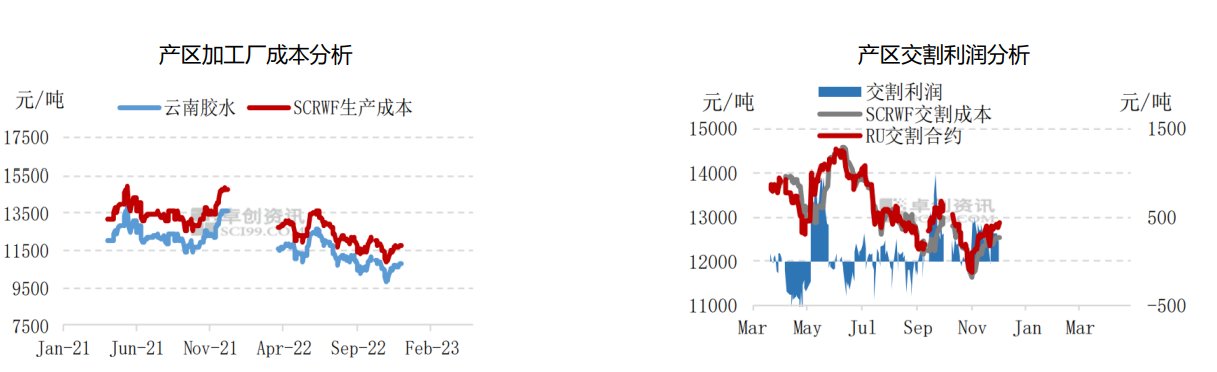

利润分析

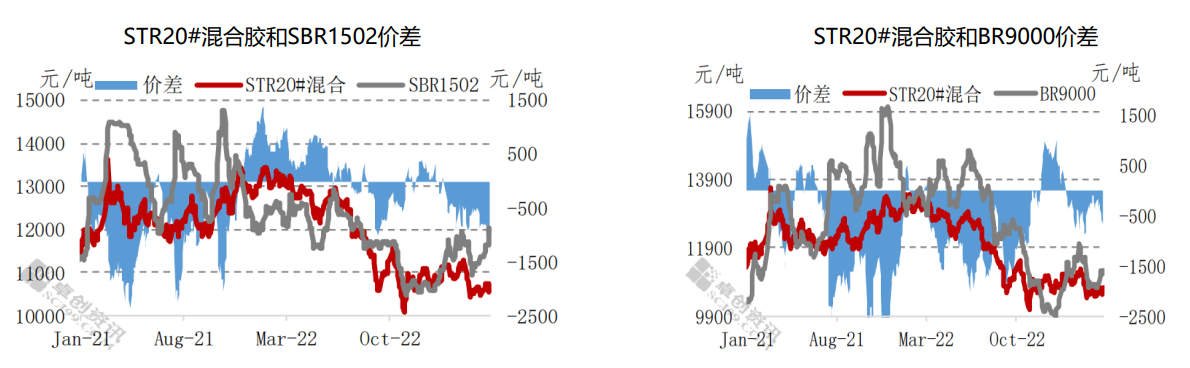

相关品分析

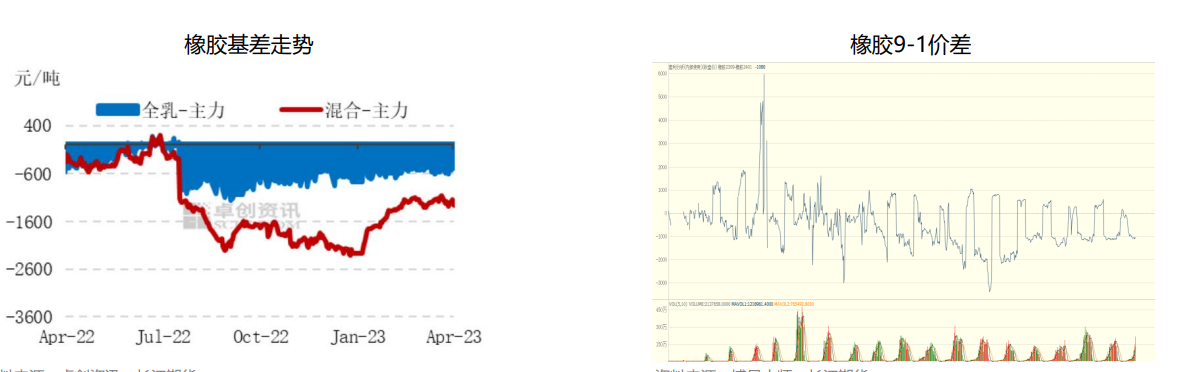

基差分析

4月底基差略有走强,在-480,较上月底走强20元/吨,主要是4月盘面下跌得更快所致。

【技术分析】

【后市展望】

展望:橡胶基本面继续走弱,短期的云南供应减少炒作拗不过长期的世界范围的供强需弱。4月市场信心进一步走低,5月如果想要有所突破就不能再继续重复旧日的故事,不能反复靠抬高远月价格然后换月后大幅下杀来伤害市场。如果橡胶继续拖着偏空的基本面上演反复洗盘的戏码,则只能考虑短线交易,目前来看年内上演向上趋势行情的概率越来越小,向下则依然要受成本的支撑从而衍变为反复低位震荡的行情。

建议:短期参考小区间11600-12000做短线区间交易。