关键词:轮胎开工高位?供应下行 宏观预期扰动

【导语】2023年一季度中国顺丁橡胶整体走势先涨后跌。整体来看,一季度行业基本面表现乐观,而市场价格走势出现转折的主要原因来自于成本波动以及市场预期的扰动。短期基本面利好支撑逐渐转弱,成本及相关品方面缺乏主要支撑,预计顺丁橡胶价格维持低位震荡走势可能性较大。

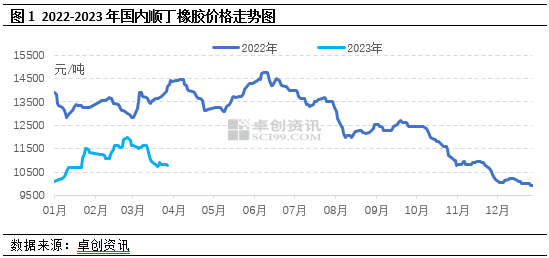

顺丁橡胶价格先涨后跌 同比整体偏低

2023年一季度,顺丁橡胶市场价格先扬后抑。以华北BR9000市场为例,截至3月底,收盘价格为10700-10850元/吨,较年初上涨8.84%,较2月最高点下10.21%;一季度均价为11124.59元/吨,环比上涨2.22%,同比下跌17.16%。

一季度供应端工厂开工维持相对低位,而需求端除一月份轮胎厂员工到岗率偏低以外,2-3月整体需求处于快速恢复阶段,总体来看,一季度顺丁橡胶基本面表现乐观。而市场价格走势出现转折的主要原因来自于成本面波动以及市场预期扰动。同时三月份宏观风险频发,商品运行环境偏弱,联动影响相关品天然橡胶市场走势,从而加重市场对于后市的悲观预期。因此,顺丁橡胶市场价格自三月初止涨转弱运行。

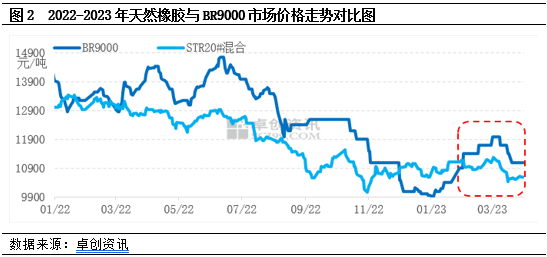

相关品天然橡胶价格创年内新低 拖累顺丁橡胶需求兑现

进入2023年之后,天然橡胶价格经历短暂的上行之后,春节假期之后步入下跌通道。进入3月份,胶价再次破位下跌,以上海市场全乳胶为例,3月中旬价格最低触及11150元/吨,该价格创年内新低,而且是2020年8月以来最低水平。造成价格偏弱运行主要是产业与宏观均呈现弱势的影响。

自2022年4季度以来,天然橡胶进口量激增,港口进入快速累库阶段。3月库存创2020年10月以来最高水平,拖累价格运行。

3月中旬,美国硅谷银行破产,引发的欧美金融市场动荡,导致全球金融风险增加,对大宗商品价格形成压制,胶价继续破位下跌,现货市场联动下跌上海市场SCRWF价格跌至11150元/吨附近,跌至2020年8月以来最低水平。3月22日,美国联邦储备委员会宣布加息25个基点。加息对于大宗商品的影响整体偏向负面,加息造成的风险情绪下行对大宗商品产生利空。

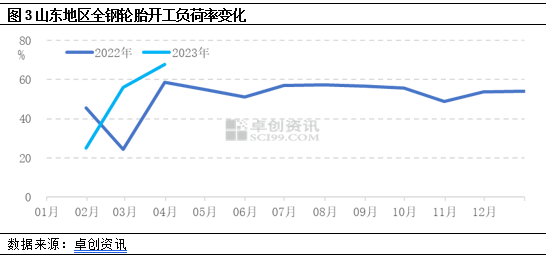

主力下游开工超预期提升同比高于往年同期

春节过后,主力下游轮胎厂开工快速恢复,2月中下旬起全钢轮胎开工负荷率快速走高至68%附近,3月份得以维持。一方面是由于前期订单待交付;另一方面是2月底成品库存降至低位以及工厂主动储库意向支撑下,支撑轮胎3月开工维持高位水平,整体产量保持增长趋势。刚性需求支撑顺丁橡胶整体上行。

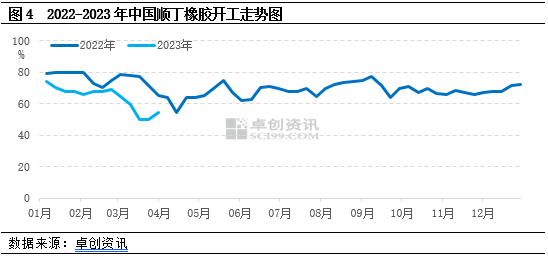

顺丁橡胶生产企业开工超预期下行

一季度顺丁橡胶企业整体开工水平偏低,低点突破五成。季度内山东益华、威特、盛玉、传化等多套装置存在不同程度停车检修,扬子顺丁装置延续停车,尚未开启,另外齐翔、茂名、振华等装置降负生产,此外浙石化10万吨/年顺丁橡胶装置试车投产推迟,市场货源长期得不到实质性补充。供应面对行情亦有支撑。

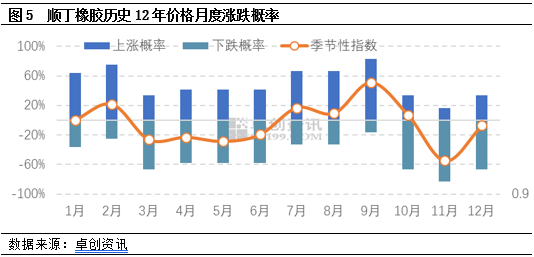

短期国内顺丁橡胶维持低位震荡走势

从顺丁橡胶历史12年价格月度涨跌概率来看,整个二季度价格偏弱运行的概率仍要略高于上涨概率,主要是因为二季度需求端表现相对平稳;但伴随顺丁工厂开工集中恢复以及新装置投产,供应存在增长预期,拖累价格运行。

二季度来看,供应方面,虽新疆蓝德、台橡宇部、高桥、戴纳索等均安排有20天左右检修,但随着山东威特、盛玉、益华、传化等装置恢复正常生产,以及浙石化投产预期释放,顺丁橡胶市场供应面整体呈现增长趋势。另外大庆顺丁装置大修或安排在6月份,该消息或被扬子7月份恢复生产而平衡,叠加三季度行业淡季效应明显,整体基本面偏空。相关品天胶方面,现货高库存压力持续,因此价格反弹缺乏有效支撑。成本方面,二季度原料丁二烯检修相对集中,丁二烯亦或存上涨行情,综合来看,二季度市场整体影响因素偏空,顺丁橡胶价格走势延续筑底震荡为主。