【导语】不同牌号价格差距偏大,下游需求恢复不及预期下,高价差对于下游企业更换牌号起到一定影响。就短期需求来看,下游原料采购观望增重,对于三元乙丙橡胶价格看空,抑制产品价格。

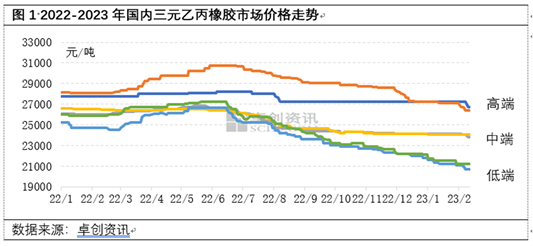

就三元乙丙橡胶而言,根据产品指标及下游适用性的角度可以分为高中低端。以密实胶为例,近期国内三元乙丙橡胶市场弱势运行表现增强。以国内人民币价格走势来看,高中低端三元乙丙橡胶均出现走低。通过价格监测不难发现,目前高中低端牌号的价格分布表现明显,相互之间的价格差距较前期拉大。其中高端牌号均价在26500元/吨附近,中端牌号均价在24000元/吨附近,低端牌号均价在21000元/吨。排除目前市场最低端牌号价格来看,中低端牌号价格差距在3000元/吨附近,中高端牌号价格差距在2500元/吨附近,较大的价格差距对于国内三元乙丙橡胶的市场行情存在利空影响。下游企业处于成本考虑,在高价差下,更换牌号不乏出现,进而对于全盘三元乙丙橡胶的价格产生影响。

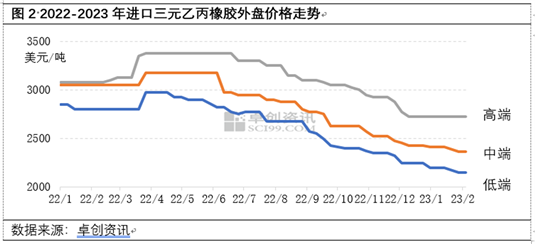

就进口三元乙丙橡胶外盘价格来看,2022年中至今,处于下滑状态,整体价格走低明显。其中高端牌号来看,价格走低幅度相对平缓,近期价格保持相对稳定。中低端牌号价格持续走低,2023年2月价格同比走低幅度较大。外盘价格的走低对于国内现货价格存在利空影响,商家持货成本走低下,现货出货价格跟随走低。

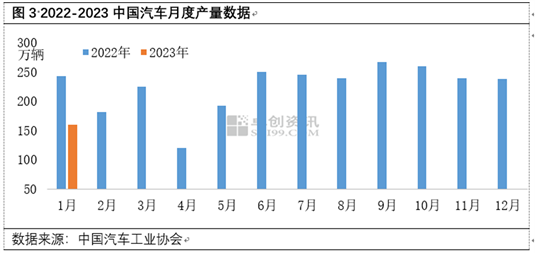

1月,汽车市场表现平淡,汽车产销环比、同比均呈现两位数下滑。月产销分别为159.4万辆和164.9万辆,环比分别下降33.1%和35.5%,同比分别下降34.3%和35%。受传统燃油车购置税优惠政策和新能源汽车补贴等政策退出、年末厂家冲量效应,同时叠加今年春节假期提前至1月,企业生产经营时间减少等因素影响,消费者提前透支需求。与2022年春节月2月份相比,产销量分别下降12.1%和5.1%。作为三元乙丙橡胶最大的下游汽车行业来看,1月份产量表现不佳,进而从一定程度反馈目前需求端的表现依旧偏弱势。年后归来,整车企业复工复产时间有所延后,多数企业表现订单水平不高,终端续期不及预期。因此在需求弱势下,需求端对于三元乙丙橡胶价格利空依旧是主要作用力。

总体来看,结合目前供需端的运行表现,国内三元乙丙橡胶价格仍存在走低预期。高中低端牌号价格差距偏大,下游替换牌号仍在进行。牌号指标相近下,价格竞争于当前市场表现更加明显,进而对整体价格形成拖累。同时在下游需求恢复不强下,对于三元乙丙橡胶采购观望增重,短期看空为主。